مالیات ارزش افزوده (یا همان VAT) یکی از مهمترین و رایجترین نوع مالیات در جهان است. این مالیات بر مبنای ارزش افزوده در زنجیره تولید و عرضه کالا و خدمات در نظر گرفته میشود. هر چند که قوانین و مقررات مالیات VAT در هر کشور ممکن است تفاوتهایی داشته باشد، اما ایدهی کلی این مالیات در سراسر جهان به یک معنا است. هدف اصلی مالیات ارزش افزوده، جمعآوری درآمدهای مالیاتی برای دولت است. در فرایند تولید و عرضه کالا یا خدمات، هر گام ارزش افزودهای ایجاد میکند. مثلاً، یک تولیدکننده مواد اولیه ارزش افزوده را به کالا اضافه میکند و سپس عرضهکنندهٔ کالا ارزش افزودهٔ خود را به آن اضافه میکند. در هر مرحله، مالیات ارزش افزوده بر اساس اختلاف ارزش کالاها در آن مرحله محاسبه میشود. به این ترتیب، مالیات ارزش افزوده بر روی ارزش ثبت شده در هر گام از زنجیره تولید و عرضه برای محصول نهایی در نظر گرفته میشود.

مالیات ارزش افزوده به عنوان یک سیستم عادلانه مالیاتی شناخته میشود، زیرا هر فرد یا شرکت بر اساس میزان مصرف کالا و خدمات، مالیات مربوطه را پرداخت میکند.

همانطور که می دانید مالیات بر ارزش افزوده با قانون آزمایشی از سال 1387 در کشور ما اجرایی شد و در سال 1400 پس از گذشت 13 سال از اجرای آزمایشی آن قانون دائمی مالیات بر ارزش افزوده مصوب و از تاریخ 13 دی ماه 1400 اجرایی شد. گرچه در قانون جدید بسیاری از معایب و مشکلات قانون آزمایشی رفع گردید منتهی هنوز هم مشاهده می شود که بسیاری از شرکت ها و صاحبین کسب و کار و یا حتی حسابداران و مسئولین مالی از آن اطلاع کافی نداشته و با جرایم سنگین آن دست و پنجه نرم می کنند. در این مطلب قصد داریم نگاهی گذرا بر قانون دائمی مالیات بر ارزش افزوده براساس آخرین قوانین و مقررات تا فروردین ماه 1402 داشته باشیم.

مالیات بر ارزش افزوده چیست؟

ارزش افزوده در اصل مبلغ ریالی است که در فرایند تولید یک کالا مازاد بر مبلغ خرید نهاده ها تا مبلغ فروش همان کالا به آن تعلق می گیرد. بعبارت دیگر ارزش افزوده ای که تولید کننده علاوه بر قیمت خرید نهاده ها خلق نموده است.

تعریف مالیات بر ارزش افزوده براساس ماده 3 قانون دائمی مالیات بر ارزش افزوده عبارت است از «مابهالتفاوت مالیات و عوارض فروش با مالیات و عوارض خرید در یک دوره معین»

جهت فهم بهتر تعریف فوق باید به معنای مالیات و عوارض خرید و فروش که در ماده 3 اشاره شده نیز دقت کنیم.

ت- مالیات و عوارض فروش: مالیات و عوارض متعلق به عرضه کالاها و ارائه خدمات مشمول مالیات و عوارض توسط مؤدی در یک دوره معین؛

ث- مالیات و عوارض خرید: مالیات و عوارض متعلق به خرید کالاها و خدمات مشمول مالیات و عوارض برای فعالیتهای اقتصادی مؤدی در یک دوره معین؛

مالیات بر ارزش افزوده چند درصد است؟

براساس قوانین ایران و مشخصا ماده 7 قانون دائمی مالیات بر ارزش افزوده نرخ مالیات و عوارض کالاها و خدمات مطابق با مأخذ موضوع ماده (۵) این قانون، بهاستثنای کالاهای خاص که نرخ آنها در ماده (۲۶) این قانون تصریح شده، نه درصد (۹%) میباشد.

منظور از نرخ های خاص موضوع ماده 26 برخی کالاها و خدماتی است که به دلیل ماهیت و یا کارکرد آنها نرخ هایی متفاوت از نرخ عمومی (9%) دارند. از این دسته کالا و خدمات می توان به موارد زیر اشاره نمود:

الف- کالاهای نفتی

۱- انواع بنزین و سوخت هواپیما سیدرصد (۳۰%)

۲- نفتگاز، نفت سفید، نفت کوره، گاز طبیعی و گاز مایع پانزدهدرصد (15%)

ب- طلا، جواهر و پلاتین

۱- اصل طلا، جواهر و پلاتین به کار رفته در مصنوعات ساختهشده از فلزات مزبور، معاف از مالیات و عوارض میباشد.

۲- اجرت ساخت، حقالعمل و سود فروشنده کالاهای موضوع این بند مشمول مالیات و عوارض با نرخ نه درصد (۹%) میباشد.

ت- انواع سیگار و محصولات دخانی

انواع سیگار و محصولات دخانی بهشرح زیر مشمول مالیات و عوارض میشوند:

۱- سیگار، توتون پیپ و تنباکوی تولید داخلی، بیست و پنجدرصد (۲۵%)

۲- سیگار، توتون پیپ و تنباکوی تولید داخل با نشان بینالمللی که فهرست آن هر سال توسط وزارت صنعت، معدن و تجارت تهیه و با تصویب هیأت وزیران ابلاغ میشود، چهلدرصد (۴۰%)

۳- سیگار، توتون پیپ و تنباکوی وارداتی، شصت و پنجدرصد (۶۵%)

۴- توتون خام وارداتی دهدرصد (۱۰%)

۵- توتون فرآوری شده وارداتی (خرمن توتون) سی و پنجدرصد (۳۵%)

منظور از مودی نظام مالیات بر ارزش افزوده کیست؟

مودی نظام مالیات بر ارزش افزوده شخصی است که به عرضه کالا، ارائه خـدمت، واردات یا صـادرات مبادرت مینماید. منتهی از این تعریف نباید این استنباط شود که هرکس در ایران مشغول فعالیت است مشمول ارزش افزوده بوده و می بایست از مشتری روی صورتحساب ارزش افزوده محاسبه و مطالبه نماید. برای درک بهتر این مطلب می بایست ابتدا به بررسی مشمولیت شخص (حقیقی یا حقوقی) و سپس معاف یا مشمولیت کالا یا خدمتی که ارائه می شود پرداخت.

چه اشخاصی مشمول نظام مالیات بر ارزش افزوده هستند؟

براساس ماده 13 قانون دائمی مالیات بر ارزش افزوده تا زمان راه اندازی سامانه مودیان ترتیبات ثبتنام، نحوه ارائه اظهارنامههای مالیاتی و رسیدگی به آنها حسب مقررات قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷/۲/۱۷ و اصلاحات بعدی آن است. ترتیب مشمولیت و ثبت نام مودیان در نظام مالیات بر ارزش افزوده براساس 9 فراخوان بوده که از سال 1387 تا به امروز توسط سازمان امور مالیاتی صادر و ابلاغ شده است.

بعنوان مثال براساس فراخوان شماره اول کلیه واردکنندگان و صادرکنندگان از ابتدای مهرماه 1387 مشمول ثبت نام و انجام تکالیف این قانون شدند. بعنوان نمونه ای دیگر طلافروشان و آهن فروشان براساس فراخوان چهارم از ابتدای مهرماه 1389 مشمول ثبت نام و انجام تکالیف شدند. شما می توانید لیست کلیه فراخوان های 9 گانه را در این لینک (که سامانه رسمی اطلاع رسانی مالیات بر ارزش افزوده است) مشاهده فرمایید.

لینک: https://www.vat.ir/recall.aspx

چه کالاهایی معاف یا مشمول مالیات بر ارزش افزوده هستند؟

در قوانین مصوب، مشخصا ماده 12 قانون آزمایشی و ماده 9 قانون دائمی مالیات بر ارزش افزوده کالاها و خدمات معاف از ارزش افزوده احصا شده است. برای جلوگیری از طولانی شدن مطلب صرفا به برخی موارد مهم معافیت ها بصورت خلاصه می پردازیم:

ماده ۹ قانون دائمی مالیات بر ارزش افزوده- عرضه کالاها و ارائه خدمات زیر از پرداخت مالیات و عوارض معاف میباشد:

الف) کالاها:

۱- کلیه محصولات کشاورزی فرآوری نشده ۲- دام زنده و خوراک آن ۳- بذر، نشاء، نهال، سم و کود؛ ۵ـ۱- شیر، پنیر و ماست؛ ۵ـ۳- آرد و نان؛ ۵ـ۵- برنج، حبوبات، سویا و پروتئین سویا؛ ۵ـ۶- انواع روغنهای خوراکی؛ اعم از گیاهی و حیوانی ۷ـ۱- کتاب؛ ۷ـ۲- روزنامه؛ ۷ـ۳- مجله و نشریه؛ ۱۰- داراییهای غیرمنقول ۱۵- انواع دارو و واکسن (انسانی و دامی)، لوازم مصرفی درمانی و لوازم توانبخشی؛

ب) خدمات:

۱- خدمات درمانی، تشخیصی و پیشگیری، خدمات توانبخشی و حمایتی و خدمات آرامستانها؛ ۳- خدمات زینک، چاپ، انتشار روزنامه اعم از کاغذی یا الکترونیکی، کتاب، نشریه و خدمات نشر و توزیع آنها به استثنای مؤسسات کمک آموزشی و کنکور و هرگونه تبلیغات کالاها و خدمات داخلی در روزنامهها و نشریات؛ ۴- ارائه خدماتی که مابهازای آن به صورت حقوق و دستمزد پرداخت میشود در صورتیکه مشمول فصل مالیات بر درآمد حقوق موضوع قانون مالیاتهای مستقیم باشد؛ ۸- خدمات بیمههای زندگی، خدمات بیمههای محصولات کشاورزی، خدمات بیمه اجتماعی و درمان تکمیلی؛ ۱۳- خدمات حمل و نقل (اعم از بار و مسافر) درون و برونشهری و بینالمللی جادهای، ریلی و دریایی؛

جهت ملاحظه و مطالعه لیست کامل معافیت ها به ماده 9 قانون دائمی مالیات بر ارزش افزوده در این لینک مراجعه نمایید.

تکالیف مودیان مشمول مالیات بر ارزش افزوده چیست؟

1-ثبت نام در نظام ارزش افزوده

اولین تکلیف مودیان ثبت نام در نظام ارزش افزوده است که از طریق سایت evat (عملیات الکترونیک مالیات بر ارزش افزوده) می بایست انجام شود. البته قبل از ثبت نام در این سایت مودی می بایست حتما دارای ثبت نام فعال و تکمیل شده در سامانه پیش ثبت نام سازمان امور مالیاتی به نشانی tax.gov.ir باشد. شرط اولیه اخذ مالیات بر ارزش افزوده روی صورتحساب فروش داشتن ثبت نام تایید شده در نظام مالیات بر ارزش افزوده است. البته با راه اندازی سامانه مودیان شرط اخذ ارزش افزوده داشتن کارپوشه فعال در سامانه مودیان است. تا لحظه نگارش این مطلب هنوز سامانه مودیان بصورت کامل در کشور راه اندازی نشده است. در بهترین حالت راه اندازی سامانه مودیان تا پایان سال 1402 به طول می انجامد.

2- صدور صورتحساب فروش

مودیان موضوع قانون مالیات بر ارزش افزوده مکلفند با رعایت قانون منجمله آیین نامه موضوع ماده 95 قانون مالیات های مستقیم براتکی فروش های خود صورتحساب رسمی (الکترونیکی یا کاغذی) صادر و مالیات بر ارزش افزوده را روی صورتحساب درج و از مشتری دریافت نمایند.

3- ارائه اظهارنامه مالیات بر ارزش افزوده

با زمان راه اندازی کامل سامانه مودیان، تکلیف ارائه اظهارنامه مالیات بر ارزش افزوده مطابق با قانون قدیم همچنان پابرجاست. این اظهارنامه از طریق درگاه ملی مالیات به نشانی my.tax.gov.ir ارائه می شود. سابقا اظهارنامه ارزش افزوده از طریق سایت evat ارسال میشد.

ماده 21 قانون آزمایشی مالیات بر ارزش افزوده مصوب 1387- مودیان مالیاتی مکلفند، اظهارنامه هر دوره مالیاتی را طبق نمونه ودستورالعملی که توسط سازمان امور مالیاتی کشور تعیین واعلام می شود، حداکثر ظرف پانزده روز از تاریخ انقضاء هر دوره، به ترتیب مقرر تسلیم و مالیات متعلق به دوره را پس از کسر مالیاتهایی که طبق مقررات این قانون پرداخت کرده اند و قابل کسر می باشد، در مهلت مقرر مذکور، به حسابی که توسط وزارت امور اقتصادی و دارایی (خزانه داری کل کشور) تعیین وتوسط سازمان امور مالیاتی کشور اعلام می گردد، واریز نمایند.

پس از راه اندازی سامانه مودیان تکلیف ارائه اظهارنامه ارزش افزوده منتفی بوده و کل ارزش افزوده متعلق به صورتحساب های فروش درج شده در سامانه مودیان پس از کسر اعتبار مالیاتی (ارزش افزوده خرید) بعنوان بدهی آن دوره شناسایی و مودی مکلف به پرداخت آن ظرف یک ماه است. براساس ماده 4 قانون دائمی مالیات بر ارزش افزوده مؤدی مکلف است حداکثر تا پایان ماه پس از انقضای هر دوره مالیاتی، کل مالیات و عوارضی را که طی آن دوره به فروش کالا و یا ارائه خدمات توسط وی تعلق گرفته است، با رعایت تبصره (۲) این ماده و پس از کسر اعتبار مالیاتی خود، به ترتیبی که سازمان مقرر میکند، پرداخت نماید.

4- نگهداری دفاتر و اسناد و مدارک

همانطور که درخصوص مالیات عملکرد رسیدگی مالیاتی انجام می شود؛ برای ارزش افزوده هر مودی نیز رسیدگی مالیاتی انجام می گردد. سابقا به استناد قانون آزمایشی مالیات بر ارزش افزوده علی الخصوص اینکه هیچگونه مرور زمان رسیدگی تعیین نشده بود شاهد رسیدگی عمده مودیان بعضا بصورت چند ساله هم بودیم. ولی با توجه به قوانین جدید از جمله تبصره ماده 14 قانون دائمی مالیات بر ارزش افزوده و با توجه به شروع راه اندازی سامانه مودیان، سازمان موظف شده که حداکثر 1 درصد مودیان عضو سامانه مودیان با اولویت مودیان بزرگ را مورد رسیدگی قرار دهد.

به هر حال نگهداری دفاتر قانونی (کل و روزنامه)، مدارک درآمدی (صورتحسابهای فروش) و مدارک خرید و هزینه ای که موید اعتبار مالیاتی ماست در زمان رسیدگی بسیار حائز اهمیت است.

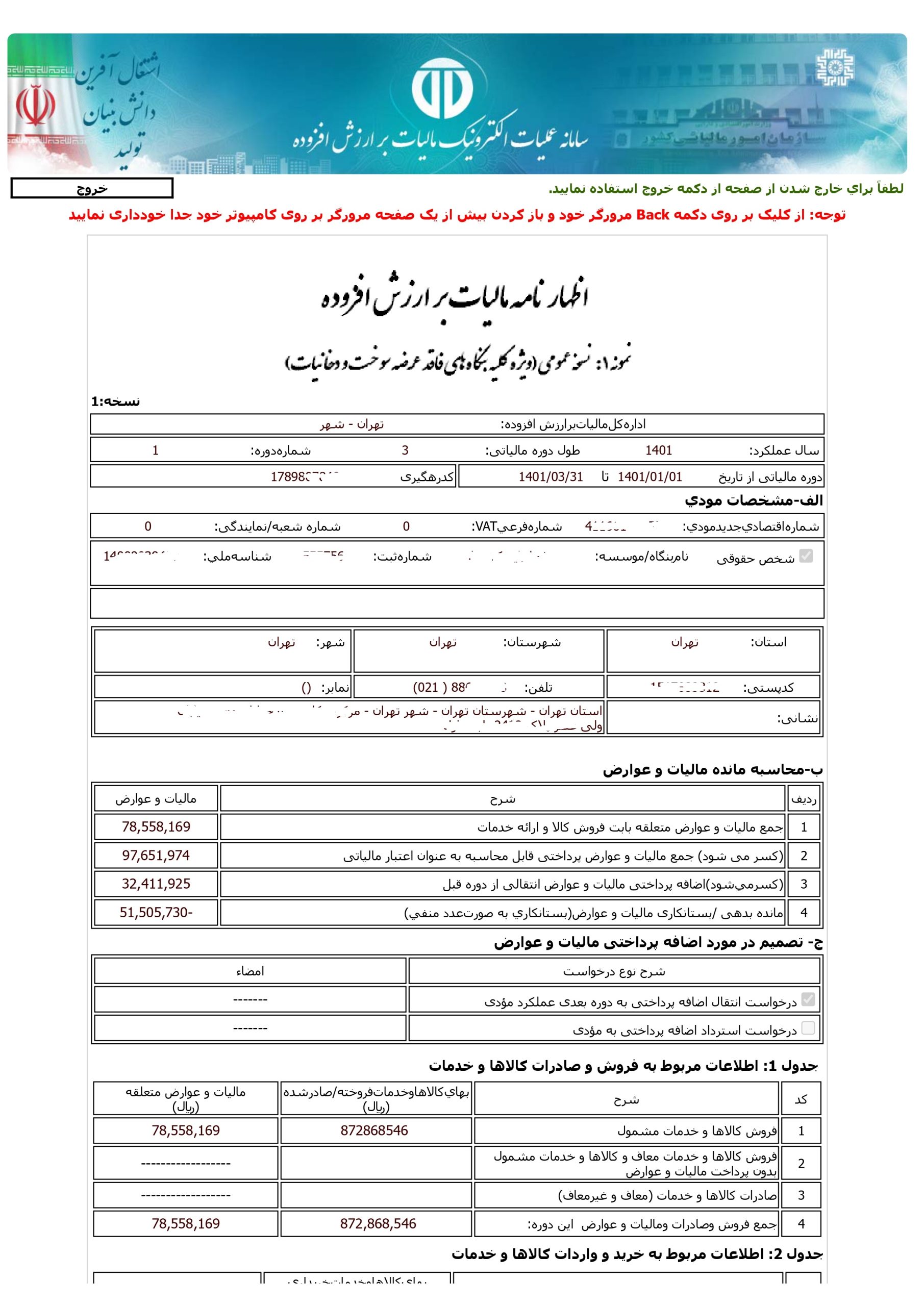

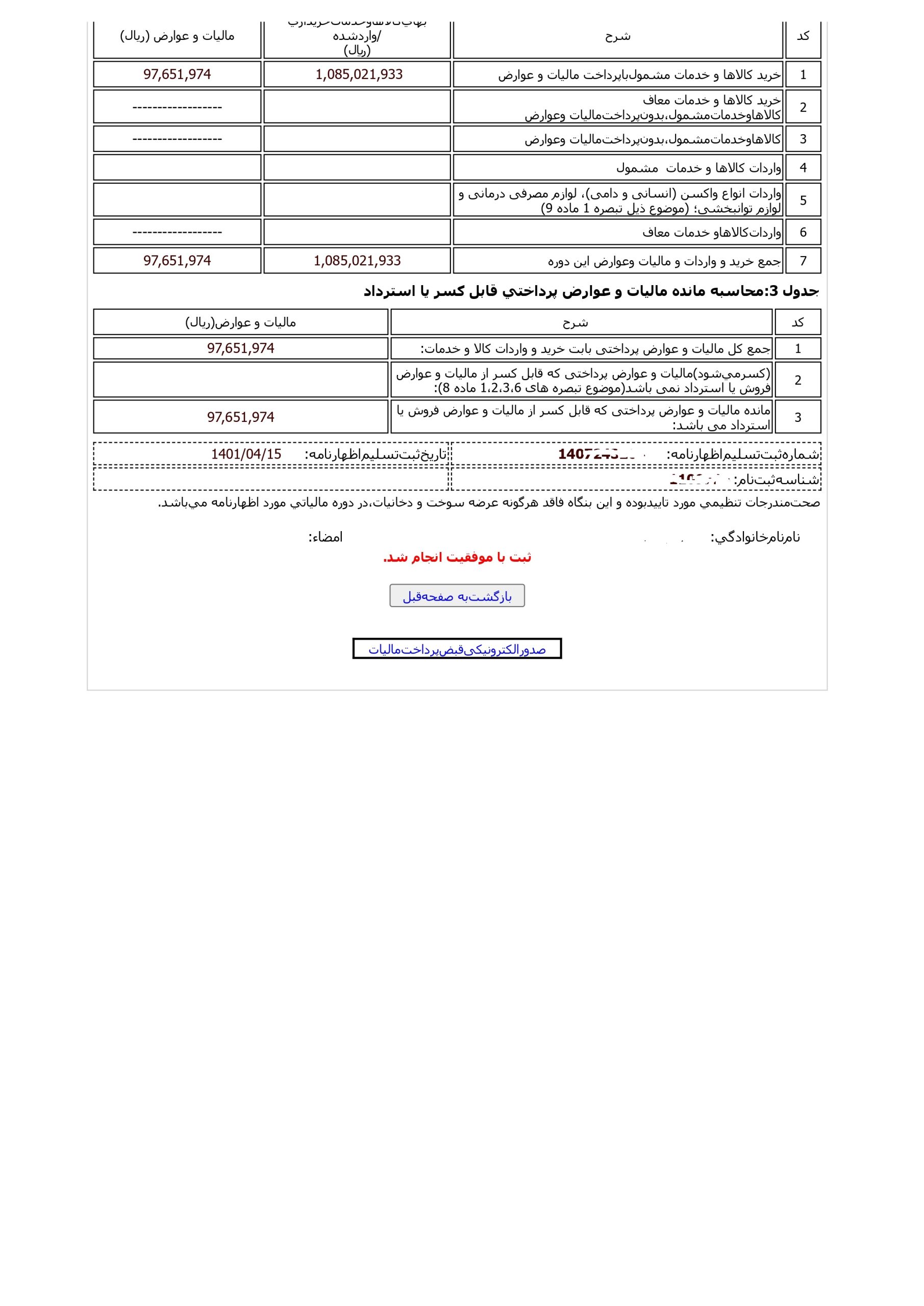

- ارزش افزوده هر دوره مالیاتی چگونه محاسبه می شود؟

منظور از دوره مالیاتی در قانون مالیات بر ارزش افزوده هر سه ماه منطبق بر فصل های سال شمسی است. یعنی هر سال به چهار دوره مالیاتی ارزش افزوده بهار، تابستان، پاییز و زمستان تقسیم می شود. در مثال زیر قصد داریم مالیات بر ارزش افزوده فصل بهار را محاسبه نماییم.

فرض کنید شرکتی در سه ماه بهار مبلغ 700 میلیون ریال فروش با صورتحساب رسمی ارزش افزوده دار و مبلغ 500 میلیون ریال هم خرید با صورتحساب رسمی ارزش افزوده دار داشته است. مالیات بر ارزش افزوده فروش بهار برابر است با 9 درصد کل فروش مشمول (یعنی 63 میلیون ریال) و ارزش افزوده خرید نیز برابر است با 9 درصد خرید مشمول (یعنی 45 میلیون ریال). حال این شرکت می بایست تفاضل این دو عدد یعنی 18 میلیون ریال را ظرف یک ماه به سازمان امور مالیاتی پرداخت نماید.

سوال مهم اینجاست که اگر این عدد منفی شد (یعنی مالیات ارزش افزوده خرید از فروش بیشتر بود) چه اتفاقی خواهد افتاد؟ در این حالت سازمان موظف است مبلغ مازاد را به دوره و یا دورههای بعد منتقل نماید. در صورتی که مؤدی درخواست کند که مازاد مزبور به وی مسترد گردد، سازمان موظف است حداکثر ظرف یک ماه از تاریخ ثبت درخواست، نسبت به استرداد مابهالتفاوت مذکور از محل وصولیهای جاری اقدام نماید.

- جرایم مالیات بر ارزش افزوده

با توجه به رابطه تنگاتنگ قانون دائمی مالیات بر ارزش افزوده و قانون پایانه های فروشگاهی و سامانه مودیان، جرایم این دو قانون نیز با هم ارتباط دارند. فصل هشتم این قانون به موضوع جرایم اختصاص یافته است.

بند الف ماده 36- تا زمان استقرار سامانه مؤدیان «موضوع قانون پایانههای فروشگاهی و سامانه مؤدیان» عدم تسلیم اظهارنامه در هر دوره مالیاتی برای کلیه مؤدیان و بعد از استقرار سامانه مذکور برای آن دسته از مؤدیانی که از عضویت در سامانه مؤدیان امتناع کردهاند: ده میلیون (۱۰.۰۰۰.۰۰۰) ریال یا دو برابر مالیات و عوارض پرداخت نشده تا موعد مقرر در ماده (۴) این قانون، هر کدام بیشتر باشد.

بند ب ماده 36- کتمان معامله، بیشاظهاری مالیات و عوارض خرید یا کماظهاری مالیات و عوارض فروش، ثبت معامله خود به نام غیر یا معامله غیر به نام خود، استناد به اسناد صوری و هر عمل دیگری که به کماظهاری مالیات یا استرداد غیرواقعی منجر شود: دو برابر مالیات و عوارض پرداختنشده تا موعد مقرر در ماده (۴) این قانون و در صورت تکرار تخلف قبل از دوسال، سه برابر مالیات پرداختنشده.

بند ج ماده 36- دریافت مالیات و عوارض توسط اشخاص غیرمجاز: دو برابر مالیات و عوارض دریافتی.

ماده ۳۷ – جریمه تاخیر در پرداخت مالیات و عوارض: ماهانه 2 درصد.