اظهارنامه مالیاتی بعنوان مهمترین تکلیف و سند مالیاتی هر شخص حقیقی و حقوقی شناخته شده و از اهمیت فراوانی در قوانین و مقررات مالیاتی کشور برخوردار است. اظهارنامه مالیاتی در اصل فرمی است که در مواعد زمانی مشخص (عمدتا هر ساله) به منظور محاسبه مالیات هر شخص حقیقی یا حقوقی بصورت الکترونیکی یا کاغذی و بصورت خود اظهاری به سازمان امور مالیاتی کشور تسلیم می شود. در مطلب اظهارنامه مالیاتی چیست؟ (لینک مطلب) در خصوص اظهارنامه مالیاتی و انواع و مشخصات هر کدام صحبت کردیم. در این مطلب قصد داریم مشخصا در خصوص اظهارنامه مالیاتی اشخاص حقیقی یا مشاغل صحبت کنیم. با ما همراه باشید.

کدام اشخاص حقیقی مکلف به تسلیم اظهارنامه مالیاتی هستند؟

براساس ماده 1 قانون مالیات های مستقیم اشخاص زیر مشمول مالیات و مکلف به ارائه اظهارنامه هستند:

- کلیه مالکین اعم از اشخاص حقیقی یا حقوقی نسبت به اموال یا املاک خود واقع در ایران طبق مقررات باب دوم.

- هر شخص حقیقی ایرانی مقیم ایران نسبت به کلیه درآمدهائی که در ایران یا خارج از ایران تحصیل مینماید.

- هر شخص حقیقی ایرانی مقیم خارج از ایران نسبت به کلیه درآمدهائی که در ایران تحصیل مینماید.

- هر شخص غیرایرانی اعم از حقیقی یا حقوقی نسبت به درآمدهایی که در ایران یا از ایران تحصیل می نماید.

گروه بندی صاحبان مشاغل

براساس آیین نامه موضوع ماده 95 قانون مالیات های مستقیم مصوب 1394 اصلاحی آیین نامه مورخ 22/01/1401 به موجب بخشنامه 8840 گروه بندی مشاغل بصورت زیر است.

الف- گروه اول:

اشخاص ذیل از لحاظ انجام تکالیف موضوع این آیین نامه جزو مودیان گروه اول محسوب میشوند:

- 1- کلیه واردکنندگان و صادرکنندگان.

- 2- صاحبان کارخانه ها و واحدهای تولیدی و بهره برداران معادن دارای پروانه بهره برداری از وزارتخانه یا مراجع ذیربط.

- 3- صاحبان هتلهای سه ستاره و بالاتر.

- 4- صاحبان بیمارستان ها، زایشگاه ها، درمانگاهها، کلینیک های تخصصی.

- 5- صاحبان مشاغل صرافی.

- 6- صاحبان فروشگاههای زنجیره ای دارای مجوز فعالیت از وزارتخانه و یا مراجع ذیربط.

- 7- صاحبان موسسات حسابرسی، حسابداری و دفترداری، خدمات مالی و ارائه دهندگان خدمات مدیریتی، مشاوره ای، انفورماتیک و طراحی سیستم.

- 8- صاحبان موسسات حمل و نقل موتوری، زمینی، دریایی و هوایی اعم از مسافری و یا باربری.

- 9- سایر صاحبان مشاغل و حرفی که درآمد ابرازی (فروش کالا یا فروش توأم کالا و ارائه خدمت) براساس اظهارنامه مالیاتی عملکرد دو سال قبل (اظهارنامه تسلیمی خردادماه هر سال مبنای تعیین گروه بندی سال بعد از تسلیم اظهار نامه عملکرد میباشد. به عنوان مثال مبلغ فروش و سایر درآمدهای مندرج در اظهارنامه مالیاتی عملکرد سال 1397 مبنای گروهبندی سال 1399 میباشد) یا آخرین درآمد قطعی شده (فروش کالا یا فروش توأم کالا و ارائه خدمت) آنها بیش از مبلغ یکصد و پنجاه میلیارد ریال باشد. (مشروط به ابلاغ برگ قطعی حداکثر تا پایان دی ماه سال قبل به شخص مودی یا نماینده قانونی وی).

ب- گروه دوم:

سایر صاحبان مشاغل و حرفی که درآمد ابرازی (فروش کالا یا فروش توأم کالا و ارائه خدمت) دوسال قبل آنها و یا آخرین درآمد قطعی شده آنها ( فروش کالا یا فروش توأم کالا و ارائه خدمت) بیش از پنجاه میلیارد ریال و مساوی یا کمتر ازمبلغ یکصد و پنجاه میلیارد ریال باشد. (مشروط به ابلاغ برگ قطعی حداکثر تا پایان دی ماه سال قبل به شخص مودی یا نماینده قانونی وی).

ج- گروه سوم:

صاحبان مشاغلی که در گروه های اول و دوم قرار نمیگیرند جزو گروه سوم محسوب میشوند.

اظهارنامه مالیات عملکرد اشخاص حقیقی گروه اول، دوم و سوم و فرم استفاده از تبصره ماده 100

اظهارنامه مالیاتی هر کدام از گروه های سه گانه فوق با دیگری تفاوت دارد و طبیعتا اظهارنامه گروه اول دارای فرم ها و جداول بیشتری است. در این خصوص نگاهی به ماده 100 قانون مالیات های مستقیم می اندازیم.

ماده 100: «مودیان موضوع این فصل این قانون (فصل مالیات درآمد اشخاص حقیقی) مکلف اند اظهارنامه مالیاتی مربوط به فعالیتهای شغلی خود را در یک سال مالیاتی برای هر واحد شغلی یا برای هر محل جداگانه طبق نمونهای که وسیله سازمان امور مالیاتی کشور تهیه خواهد شد تنظیم و تا آخر خرداد ماه سال بعد به اداره امور مالیاتی محل شغل خود تسلیم و مالیات متعلق را به نرخ مذکور در ماده (131) این قانون پرداخت نمایند».

همانطور که در تعریف فوق مشخص است زمان تسلیم اظهارنامه عملکرد اشخاص حقیقی تا پایان خرداد ماه سال بعد است. یعنی قانون گذار برای اشخاص حقیقی فرض را بر این گرفته که سال مالیاتی آنها منطبق بر سال شمسی است.

فرم استفاده از تبصره ماده 100 مخصوص مشاغلی است که به تشخیص سازمان امور مالیاتی و به دلیل اینکه درآمد آنها از حد مبلغی پایین تر است مکلف به تکمیل اظهارنامه مالیاتی نیستند. نحوه استفاده از فرم تبصره 100 هر ساله طی بخشنامه ای معمولا در خرداد ماه هر سال اعلام می شود. کسانی که امکان استفاده از فرم تبصره 100 را داشته باشند دیگر مکلف به ارائه اظهارنامه مالیاتی و نگهداری اسناد و مدارک نبوده و مالیات آنها در هر زمان ارائه فرم تبصره 100 قطعی شده و رسیدگی مالیاتی نیز نمی شوند.

تبصره ماده 100: «سازمان امور مالیاتی کشور میتواند برخی از مشاغل یا گروه هایی از آنان را که میزان فروش کالا و خدمات سالانه آنها حداکثر ده برابر معافیت موضوع ماده (84) این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مودیان مذکور را بهصورت مقطوع تعیین و وصول نماید. در مواردی که مودی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود».

بخشنامه تبصره 100 امسال 1401

لینک

https://media.dotic.ir/uploads/org/2023/05/22/168476089017841300.pdf

نحوه محاسبه مالیات اشخاص حقیقی

4-1- تعریف درآمد مشمول مالیات

همانطور که پیش تر و در متن ماده 100 اشاره کردیم مالیات مشاغل براساس نرخ های ماده 131 محاسبه می شود. لازم به توضیح است که ماخذ محاسبه مالیات، اصطلاحا درآمد مشمول مالیات است. درآمد مشمول مالیات با همان سود خالص (به تعریف حسابداری) شباهت هایی دارد ولی ماهیتا متفاوت است و نباید این دو تعریف را اشتباه بگیریم. سود خالص حسابداری حاصل تفریق هزینه ها از درآمدها است. منتهی در محاسبه درآمد مشمول مالیات، معافیت های مالیاتی و هزینه های غیرقابل قبول نیز دخیل هستند. بطور ساده درآمد مشمول مالیات از نظر سازمان امور مالیاتی، سود خالص با تعدیلات قانونی و مقرراتی است. حال نگاهی بیندازیم به تعریف آن در خود قانون مالیات های مستقیم:

براساس ماده 94 قانون مالیات های مستقیم « درآمد مشمول مالیات مودیان موضوع این فصل عبارت است از کل فروش کالا و خدمات به اضافه سایر درآمدهای آنان که مشمول مالیات فصول دیگر شناخته نشده پس از کسر هزینهها و استهلاکات مربوط طبق مقررات فصل هزینههای قابل قبول و استهلاکات». پس بصورت ساده اگر کل هزینه های یک سال شامل هزینه های اجاره، حقوق، بیمه، خرید لوازم مصرفی، آب و برق و تلفن و ارتباطات، استهلاک دارایی ها، عوارض، شارژ و غیره را از کل مجموع درآمد کسر نماییم و سپس معافیت های مالیاتی و هزینه های غیرقابل قبول را نیز کسر و اضافه کنیم، به عدد درآمد مشمول مالیات می رسیم.

مثال از نحوه محاسبه درآمد مشمول مالیات

با مفروضات زیر درآمد مشمول مالیات یک شخص حقیقی صاحب مشاغل را محاسبه می نماییم:

فروش کالا و خدمت 1000

هزینه خرید کالاهای فروش رفته 600

هزینه حقوق 150

هزینه اجاره 50

هزینه آب برق گاز 20

سود سپرده بانکی (معاف از مالیات) 60

180 = 20 – 50 – 150 – 600 – 1000

4-2- معافیت مالیاتی سالانه مشاغل

برای محاسبه مالیات به یک آیتم دیگر نیز نیاز داریم و آن هم معافیت مالیاتی سالانه مشاغل است. براساس ماده 101 قانون مالیات های مستقیم «درآمد سالانه مشمول مالیات مودیان موضوع این فصل که اظهارنامه مالیاتی خود را طبق مقررات این فصل در موعد مقرر تسلیم کردهاند تا میزان معافیت موضوع ماده (84) این قانون از پرداخت مالیات معاف و مازاد آن به نرخهای مذکور در ماده (131) این قانون مشمول مالیات خواهد بود». معافیت مالیاتی موضوع این ماده در سال 1402 مبلغ 475،000،000 ریال و در سال 1401 مبلغ 396،000،000 ریال براساس قوانین بودجه هرسال تعیین شده است.

4-3- نرخ مالیات بر درآمد مشاغل

همانطور که در ماده 101 نیز اشاره نمودیم درآمد مشمول مالیات پس از کسر معافیت مذکور به نرخ های مندرج در ماده 131 مشمول مالیات است. نرخ های ماده 131 از قرار زیر است:

| از مبلغ (ریال) | تا مبلغ (ریال) | نرخ |

| 1 | 2،000،000،000 | 15% |

| 2،000،000،000 | 4،000،000،000 | 20% |

| 4،000،000،000 | به بالا | 25% |

4-4- مثال از محاسبه مالیات مشاغل

اطلاعات مالی یک کسب و کار حقیقی در سال 1401 به شرح زیر است:

فروش کالا 15،000،000،000 ریال

بهای خرید کالاهای فرخته شده 9،000،000،000 ریال

جمع کل هزینه های قابل قبول مالیاتی 2،500،000،000 ریال

درآمد مشمول مالیات سال 1401 این شخص برابر است با 3،500،000،000 ریال

معافیت ماده 101 در سال 1401 مبلغ 396،000،000 ریال

مانده درآمد مشمول مالیات پس از کسر معافیت 3،104،000،000 ریال

حال با استفاده از جدول ماده 131 محاسبه می کنیم:

تا 2،000،000،000 ریال به نرخ 15 درصد = 300،000،000 ریال

مبلغ 1،104،000،000 ریال مازاد به نرخ 20 درصد = 220،800،000 ریال

جمع = 520،800،000 ریال

هزینه های قابل قبول مالیاتی مشاغل

احکام کلی بحث هزینه های قابل قبول مالیاتی بطور کامل در مواد 147 و 148 قانون مالیات های مستقیم بیان شده است. در اینجا اشاره ای به مصادیق هزینه های قابل قبول که از نظر قانون مالیات های مستقیم و سازمان امور مالیاتی قابل کسر از درآمدها هستند داریم.

برخی مصادیق هزینه های قابل قبول به شرح زیر هستند:

- قیمت خرید کالای فروخته شده و یا قیمت خرید مواد مصرفی در کالا و خدمات فروخته شده.

- حقوق و دستمزد و بیمه پرداختی.

- کرایه محل موسسه در صورتی که اجاری باشد، مالالاجاره پرداختی طبق سند رسمی و در غیر این صورت در حدود متعارف.

- اجاره بهای ماشینآلات و ادوات مربوط به موسسه در صورتی که اجاری باشد.

- مخارج سوخت، برق،روشنایی، آب، مخابرات و ارتباطات.

- وجوه پرداختی بابت انواع بیمه مربوط به عملیات و دارایی موسسه.

- حقالامتیاز پرداختی و همچنین حقوق و عوارض و مالیاتهایی که به سبب فعالیت موسسه به شهرداریها و وزارتخانهها و موسسات دولتی و وابسته به آنها پرداخت میشود (به استثنای مالیات بر درآمد و ملحقات آن و سایر مالیاتهایی که موسسه به موجب مقررات این قانون ملزم به کسر از دیگران و پرداخت آن میباشد و همچنین جرایمی که به دولت و شهرداریها پرداخت میگردد).

- هزینههای جزئی مربوط به محل موسسه که عرفا به عهده مستاجر است در صورتی که اجاری باشد.

- هزینههای مربوط به حفظ و نگهداری محل موسسه در صورتی که ملکی باشد.

- مخارج حمل و نقل.

- هزینههای ایاب و ذهاب، پذیرایی و انبارداری.

- حقالزحمههای پرداختی متناسب با کار انجام شده از قبیل حقالعمل، دلالی، حقالوکاله، حقالمشاوره، حق حضور، هزینه حسابرسی و خدمات مالی و اداری و بازرسی، هزینه نرمافزاری، طراحی و استقرار سیستمهای مورد نیاز موسسه، سایر هزینههای کارشناسی در ارتباط با فعالیت موسسه و حقالزحمه بازرس قانونی.

- سود، کارمزد و جریمههایی که برای انجام عملیات موسسه به بانکها، صندوق تعاون، صندوقهای حمایت از توسعه بخش کشاورزی و هم چنین موسسات اعتباری غیربانکی مجاز و شرکتهای واسپاری (لیزینگ) دارای مجوز از بانک مرکزی پرداخت شده یا تخصیص یافته باشد.

- بهای ملزومات اداری و لوازمی که معمولا ظرف یکسال از بین میروند.

- مخارج تعمیر و نگاهداری ماشینآلات و لوازم کار و تعویض قطعات یدکی که به عنوان تعمیر اساسی تلقی نگردد.

چه مشاغلی ملزم به پلمپ و نگهداری دفاتر کل و روزنامه هستند؟

فقط مشاغلی که براساس نوع یا حجم فعالیت (که پیش تر اشاره شد) جزو گروه اول آیین نامه ماده 95 هستند مکلف به پلمپ و تحریر و ارائه دفاتر به سازمان امور مالیاتی هستند.

روش ارسال اظهارنامه مالیاتی اشخاص حقیقی

در حال حاضر تقریبا تمام فرآیند های ارسال اظهارنامه های مالیاتی بصورت الکترونیکی و از طریق درگاه ملی مالیات به نشانی (my.tax.gov.ir) ارسال می شوند.

در زیر تصویر از صفحه اصلی ورود به درگاه ملی مالیات را ملاحظه می فرمایید. در این صفحه با وارد نمودن اطلاعات کاربری که در زمان ثبت نام از طرف سازمان امور مالیاتی برای شما پیامک می شود می توانید به درگاه ملی وارد شوید.

پس از ورود با تصویر زیر مواجه خواهید شد. در این قسمت شما اطلاعات کلی از وضعیت مالیاتی خود در نظام مالیاتی ایران را مشاهده می کنید. توضیح تمام موارد این صفحه زمان بر و در مطلب جداگانه ای به آن می پردازیم. برای ارسال اظهارنامه از قسمت فهرست پرونده های مالیاتی وارد شوید.

در این قسمت فهرستی از کلیه پرونده های خود ملاحظه می فرمایید.

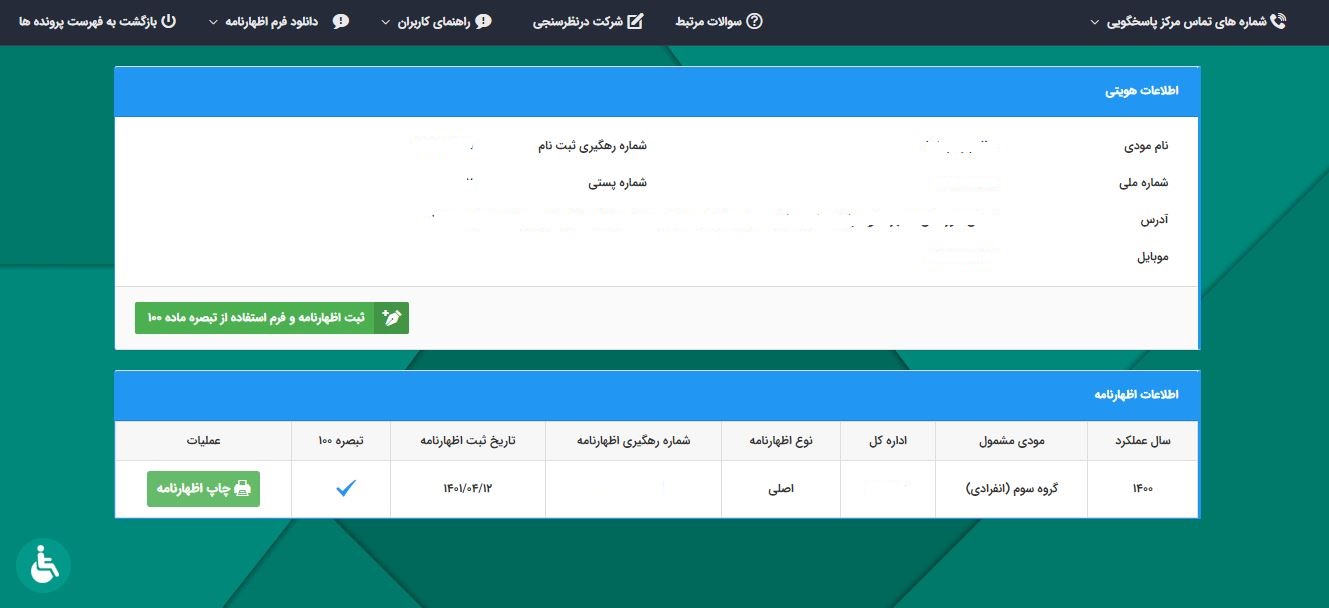

با کلیک بر روی جزئیات پرونده مربوطه که قصد ارسال اظهارنامه آن را دارید به قسمت بعدی بروید (مطابق تصویر زیر).

در انتها با کلیک بر روی ارسال اظهارنامه عملکرد به سایت اصلی ارسال اظهارنامه عملکرد هدایت می شوید. این قسمت شروع تکمیل اظهارنامه مالیاتی عملکرد است.