اگر صاحب شرکت یا مشاغل آزاد هستید حتما تاکنون با عناوینی همچون اینتاکد فعالیت، ضرایب مالیاتی، دفترچه ضرایب مالیاتی یا جدول ضرایب مالیاتی ، نسبت سود فعالیت و نسبت سود ناویژه برخورد داشته اید. بخصوص در زمان تسلیم اظهارنامه یا رسیدگی مالیاتی که ادارات مالیاتی با استفاده از این ضرایب قصد تعیین درآمد مشمول مالیات و مالیات متعلق به شما را دارند. در این مطلب از آرا محاسب قصد داریم بطور مفصل در خصوص این عناوین صحبت کنیم.

منظور از اینتاکد مالیاتی فعالیت چیست؟

اینتاکد مخفف واژه (International standard industrial classification) بوده که توسط سازمان امور مالیاتی جهت طبقه بندی مشاغل و شرکتها از نظر نوع فعالیت استفاده می شود. از نظر سازمان امور مالیاتی فعالیت ها بطور کلی به سه دسته تولیدی بازرگانی و خدماتی تقسیم بندی می شوند. در نتیجه ضرایب اینتاکد هم با توجه به نوع کسب و کار متفاوت هستند.

نسبت سود فعالیت یا ضریب مالیاتی چیست؟

تا سال 1397 شاهد رسیدگی مالیات به روش علی الراس بودیم که با تصویب قانون جدید از عملکرد سال های 1398 به بعد شاهد تغییرات گسترده از جمله حذف روش علی الراس بودیم. روش رسیدگی از طریق نسبت های سود فعالیت روشی مشابه روش علی الراس سابق است. یعنی در موارد خاص که در قانون قدیم بند های 1 تا 3 ماده 97 را تشکیل میداد اداره امور مالیاتی می تواند از ضریب شغلی مندرج در دفترچه ضرایب مالیاتی برای تشخیص مالیات آن شخص استفاده نماید.

در سه حالت قانون سابق اجازه رسیدگی از طریق روش علی الراس را میداد:

ماده 97 قانون سابق- در موارد زیر درآمد مشمول مالیات مودی از طریق علیالرأس تشخیص خواهد شد:

1- در صورتی که تا موعد مقرر ترازنامه و حساب سود و زیان و یا حساب درآمد و هزینه و حساب سود و زیان ، حسب مورد ، تسلیم نشده باشد.

2-در صورتی که مودی به درخواست کتبی اداره امور مالیاتی مربوط از ارائه دفاتر و یا مدارک حساب در محل کار خود خودداری نماید (منظور ازمحل کار در مورد اشخاص حقوقی نیز همان اقامتگاه قانونی آنها میباشد مگر این که مودی قبلا مرکز عملیات خود را برای ارائه دفاتر و اسناد و مدارککتبا به اداره امور مالیاتی مربوط اعلام نموده باشد.)

در اجرای این بند هر گاه مودی از ارائه قسمتی از مدارک حساب خودداری نماید چنانچه مربوط به هزینه باشد از احتساب آن جزء هزینههای قابل قبول خودداری میشود و در صورتی که مربوط به درآمد باشد درآمد مشمول مالیات این قسمت از طریق علیالرأس تعیین خواهد شد.

3- در صورتی که دفاتر و اسناد و مدارک ابرازی برای محاسبه درآمد مشمول مالیات به نظر اداره امور مالیاتی غیر قابلرسیدگی تشخیص شود و یا به علت عدم رعایت موازین قانونی و آییننامه مربوط مورد قبول واقع نشود که در این صورت مراتب باید با ذکر دلایل کافی کتبا به مودی ابلاغ و پرونده برای رسیدگی به هیأتی متشکل از سه نفر حسابرس منتخب رئیس کل سازمان امور مالیاتی کشور احاله گردد. مودی میتواند ظرفیک ماه از تاریخ ابلاغ با مراجعه به هیأت مزبور نسبت به رفع اشکال رسیدگی و ادای توضیح کتبی در مورد نحوه رعایت موازین قانونی و آییننامه حسب مورد اقدام نماید و در هر حال هیأت مکلف است ظرف ده روز پس از انقضای یک ماه فوق نظر خود را با توجیهات و دلایل لازم و کافی به اداره امور مالیاتی اعلام نماید تا بر اساس آن اقدام گردد.

نظر هیأت با اکثریت مناط اعتبار است و نظر عضوی که در اقلیت قرار گیرد باید در صورت جلسه درجگردد. در مواردی که هیأت نظر اداره امورمالیاتی را در مورد غیر قابل رسیدگی بودن دفاتر مودی مردود اعلام میکند باید مراتب را به دادستانی انتظامی مالیاتی نیز اعلام نماید.

از سال 1398 و با اجرایی شدن قانون جدید رسیدگی های مالیاتی براساس ماده 97 مصوب سال 1394 نسبت های سود فعالیت جایگزین ضرایب مالیاتی شدند.

ضرایب اینتاکد در چه مواردی استفاده می شوند؟

دفترچه جدول ضرایب مالیاتی یا همان ضرایب اینتاکد کسب و کارها یا به بیانی دیگر نسبت های سود فعالیت براساس مفاد آیین نامه ماده 219 تنظیم گردیده است. براساس آیین نامه مذکور در مواردی که ادامه بررسی خواهیم کرد برای تشخیص مالیات شرکت ها یا مشاغل از این ضرایب استفاده می شود. بعنوان مثال اگر فروش یک کسب و کار 1000 واحد و ضریب مالیاتی اینتاکد آن 15 درصد باشد و موارد خاص آیین نامه برقرار باشد سود کسب و کار را 150 واحد درنظر میگیرند. همانطور که در مطالب قبلی بخصوص مطالب اظهارنامه اشخاص حقوقی و اظهارنامه اشخاص حقیقی نیز بررسی کردیم مالیات از سود گرفته می شود. یعنی مالیات این 150 واحد با استفاده از مقررات ماده 131 یا 105 محاسبه می شود.

چگونه اینتاکد خود را انتخاب و ویرایش کنیم؟

انتخاب اینتاکد در زمان تشکیل پرونده مالیاتی امکان پذیر است. ویرایش های بعدی را نیز میتوانید از طریق ورود به پرونده مالیاتی از طریق سایت درگاه ملی مالیات به نشانی my.tax.gov.ir انجام دهید. البته ویرایش اینتاکد در سال 1402 در زمان تسلیم اظهارنامه مالیاتی غیرفعال و فقط از طریق ادارات مالیاتی انجام پذیر بود.

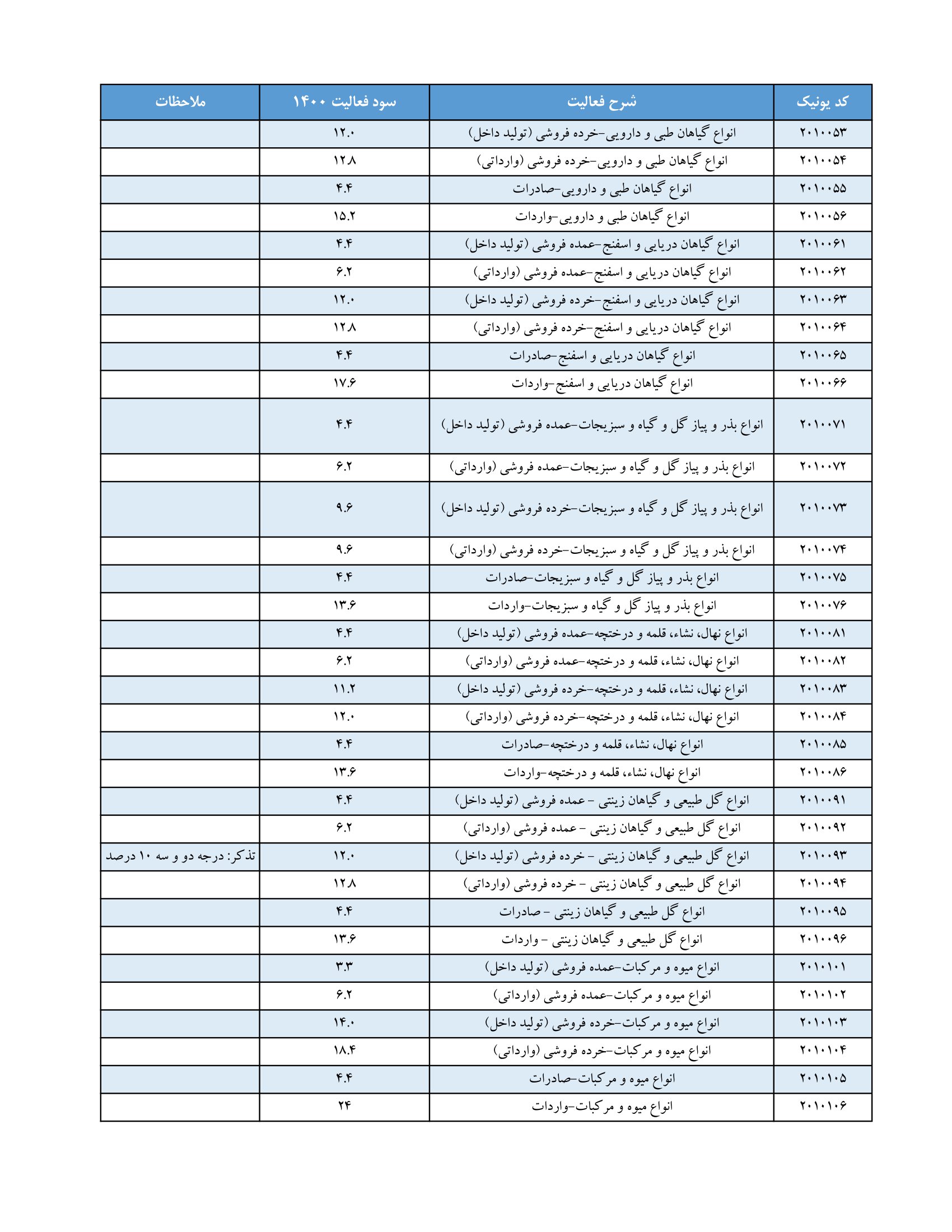

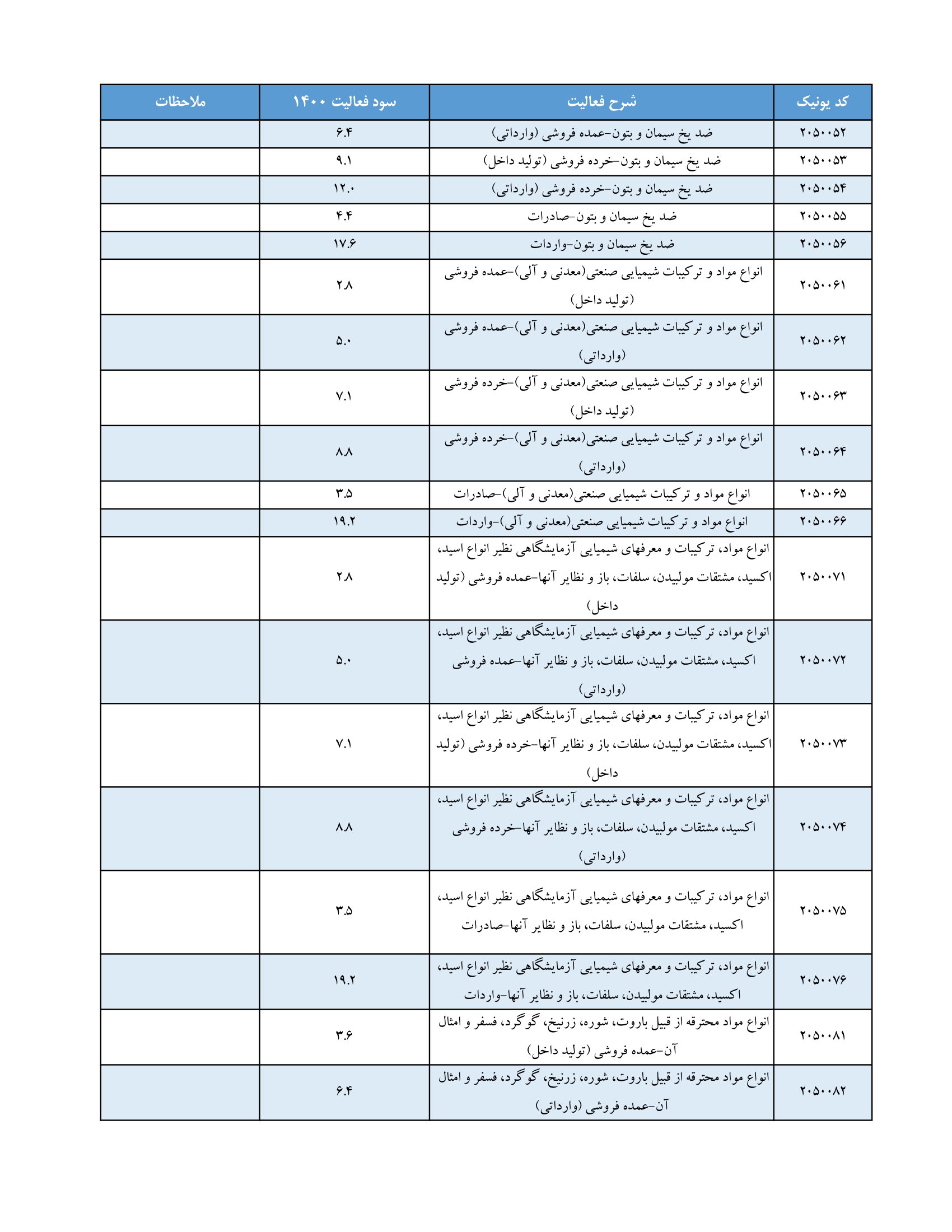

جدول ضرایب مالیاتی

دانلود آخرین جداول نسبت های سود فعالیت مربوط به عملکرد سال 1400

نسبت سود فعالیت بخش خدمات- عملکرد سال 1400

نسبت سود فعالیت بخش بازرگانی- عملکرد سال 1400

نسبت سود فعالیت بخش تولید- عملکرد سال 1400