در سال های اخیر با تصویب قوانین و مقررات جدید بحث پیرامون دستگاه های پوز یا همان کارتخوان های بانکی که متصل به شبکه شاپرک هستند بسیار بالا گرفت. علی الخصوص از زمانی که بانک مرکزی فرایند غیرفعال سازی کارتخوان هایی که به پرونده مالیاتی متصل نیستند را شروع کرد. در این مطلب از آرامحاسب قصد داریم نگاهی به قوانین و مقررات مربوط به این ابزارهای پرداخت و مباحث مالیاتی مرتبط با هرکدام داشته باشیم.

منظور از پایانه فروشگاهی چیست؟

براساس قسمت تعاریف ماده 1 قانون پایانه های فروشگاهی و سامانه مودیان منظور از پایانه فروشگاهی رایانه، دستگاه کارتخوان بانکی (pos)، درگاه پرداخت الکترونیکی یا هر وسیله دیگری که امکان اتصال به شبکه های الکترونیکی پرداخت رسمی کشور و سامانه مودیان را داشته و از قابلیت صدور صورتحساب الکترونیکی برخوردار باشد.

چرا برخی دستگاه های پوز غیرفعال شدند؟

از اواخر سال 1399 بانک مرکزی اقدام به غیرفعال سازی برخی دستگاه های پوز نمود. براساس آمار تا پیش از شروع فرایند غیرفعال سازی بیش از 18 میلیون پایانه فعال در کشور وجود داشت. این عدد پس از یک دوره یک ساله یعنی در اواخر سال 1400 به تعداد 9 میلیون کاهش یافت. دلیل این اقدام بانک مرکزی هم ماده 11 قانون پایانه های فروشگاهی و سامانه مودیان بود که اشعار داشته:

ماده 11- بانک مرکزی جمهوری اسلامی ایران موظف است با همکاری سازمان ظرف مدت یک سال پس از ابلاغ این قانون، نسبت به ساماندهی دستگاههای کارتخوان بانکی و یا درگاههای پرداخت الکترونیکی اقدام نموده و با ایجاد تناظر بین آنها با مجوز فعالیت و شماره اقتصادی بنگاههای اقتصادی به هر یک از پایانه های فروش، شناسه یکتا اختصاص دهد. پس از تخصیص شناسه مذکور، کلیه تراکنشهای انجام شده از طریق حسابهای بانکی متصل به دستگاههای کارتخوان بانکی و نیز درگاههای پرداخت الکترونیکی به عنوان تراکنشهای بانکی مرتبط با فعالیت شغلی صاحب حساب بانکی محسوب شده و بانک مرکزی جمهوری اسلامی ایران موظف است در چهارچوب قانون و مقررات مربوطه، اطلاعات این تراکنشهای بانکی شامل مانده اول دوره، وجوه واریزی، وجوه برداشت شده و مانده آخر دوره هر حساب بانکی را به منظور تکمیل پایگاه اطلاعات هویتی، عملکردی و دارایی مودیان موضوع ماده (169 مکرر) قانون مالیات های مستقیم مصوب 03/12/1366 با اصلاحات و الحاقات بعدی به صورت برخط در اختیار سازمان قرار دهد.

تبصره- پس از انقضای موعد (گذشت زمان) مذکور در این ماده، اتصال دستگاههای کارتخوان بانکی (pos) و یا درگاههای پرداخت الکترونیکی که تعلق آنها به مودی معین توسط سازمان امور مالیاتی تأیید نشده باشد، به شبکه پرداخت بانکی کشور ممنوع است. بانک مرکزی و حسب مورد کلیه بانکها و ارائه دهندگان خدمات پرداخت موظف هستند مشخصات بهره برداران کلیه دستگاههای کارتخوان بانکی (pos) و پایانه های پرداخت الکترونیکی را به سازمان اعلام کنند. در صورت تخلف از حکم این ماده، مرتکبان به مجازات درجه شش قانون مجازات اسلامی به غیر از حبس محکوم می شوند.

آیا واریزی از طریق دستگاه پوز و درگاه بانکی فروش محسوب می شود؟

بله. همانطور که در مطلب حسابهای تجاری و شخصی با هم مرور کردیم و براساس قانون بودجه سال 1400 و ماده 11 قانون پایانه های فروشگاهی و سامانه مودیان کلیه حسابهای متصل به پوز حساب فروش بوده و مبالغ واریزی از طریق پوز و درگاه بانکی فروش صاحب حساب محسوب می شوند.

چگونه دستگاه پوز را به یک پرونده مالیاتی متصل کنیم؟

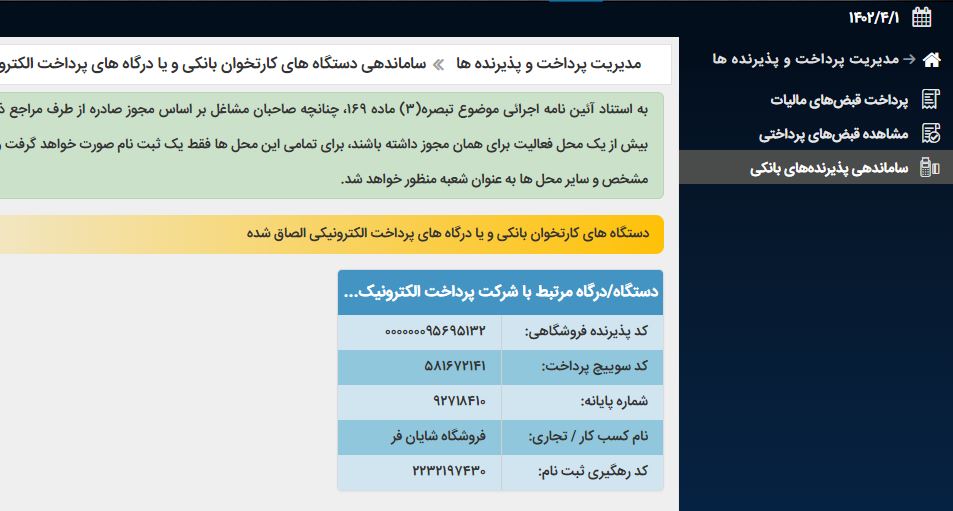

هر مودی مالیاتی می تواند با مراجعه به کارتابل خود در سامانه ملی مالیات به نشانی My.tax.gov.ir سمت راست از قسمت مدیریت پرداخت و پذیرنده ها و سپس قسمت ساماندهی پذیرنده های بانکی (مطابق تصویر زیر) کلیه درگاه های بانکی که به نام و مشخصات وی هستند را مشاهده و ساماندهی کند.

نحوه محاسبه مالیات دستگاه پوز و درگاه های بانکی

درخصوص نحوه محاسبه مالیات واریزی های از طریق کارتخوان و درگاه های پرداخت بانکی نمی توان برای تمام مشاغل و شرکت ها نسخه واحد پیچید. به بیان دیگر، در قوانین مالیاتی مبحث جداگانه و مشخصی به عنوان مالیات کارتخوان و درگاه بانکی نداریم و برای محاسبه مالیات هر شغل و هر صنف و شرکت می بایست به مواردی که در قانون اشاره شده مانند فروش و درآمد ارائه خدمات، هزینه ها، سود و زیان و …. توجه نماییم. دستگاه پوز و درگاه بانکی صرفا ابزار پرداخت وجه فروش هستند.

اولین نکته در نحوه محاسبه مالیات موضوع حقیقی یا حقوقی بودن کسب و کار است. مالیات اشخاص حقیقی با استفاده از مقررات فصل چهارم از باب سوم قانون مالیات های مستقیم یعنی فصل مالیات بر درآمد مشاغل و مواد 93 الی 103 محاسبه می شود که در مطلب راهنمای کامل اظهارنامه مالیاتی اشخاص حقیقی بصورت کامل و با مثال به این موضوع پرداختیم.

مالیات اشخاص حقوقی نیز با استفاده از مقررات فصل پنجم از باب سوم قانون مالیات های مستقیم یعنی فصل مالیات بر درآمد اشخاص حقوقی و مواد 105 الی 118 محاسبه می شود که در مطلب راهنمای کامل اظهارنامه مالیاتی اشخاص حقوقی بصورت کامل و با مثال به این موضوع پرداختیم.